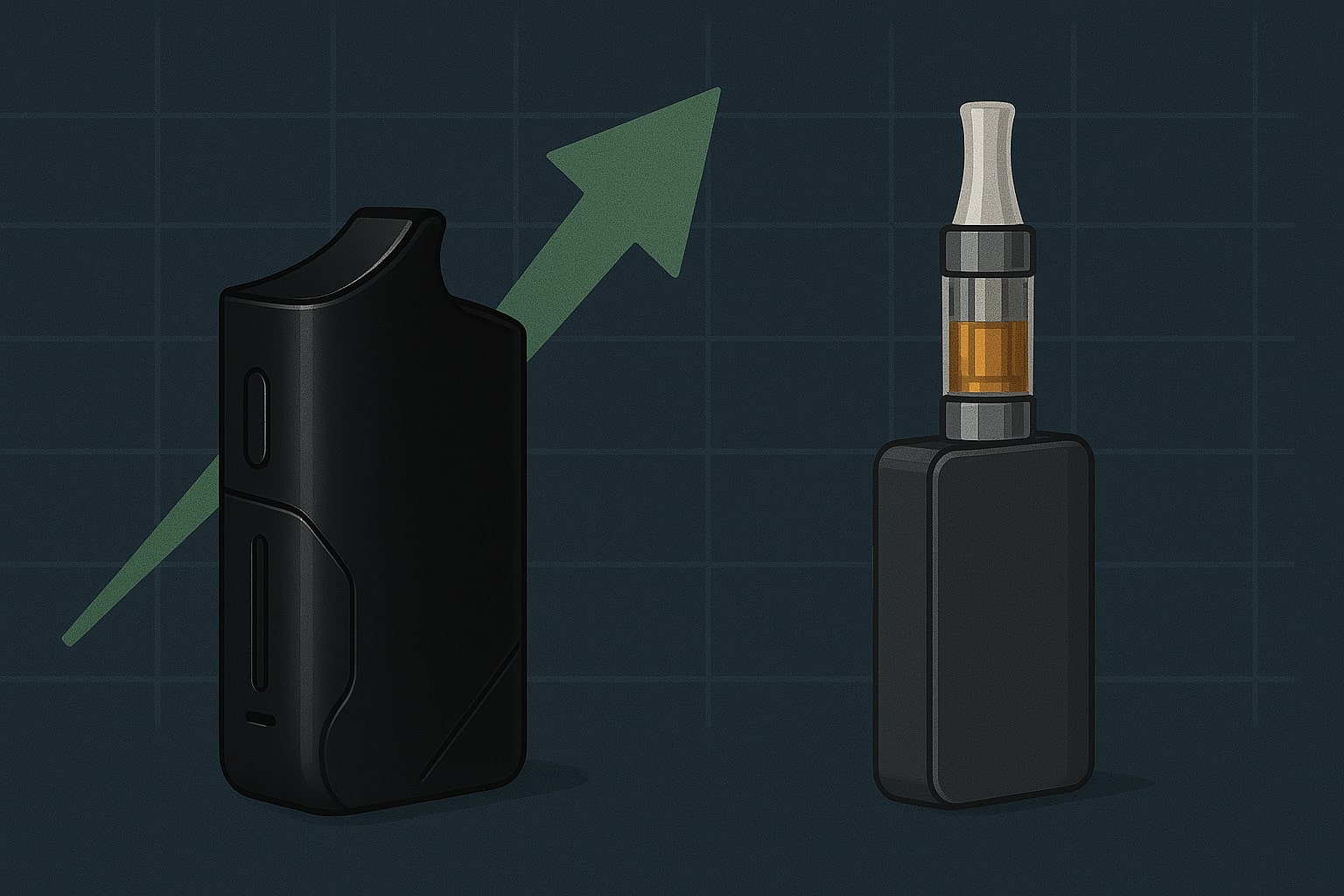

Będzie akcyza na waporyzatory, 18 marca w dzienniku ustaw pojawił się akt o zmianie ustawy o podatku akcyzowym. Po raz pierwszy do listy wyrobów akcyzowych dodano produkty niezwiązane z nikotyną. Od teraz ustawa nakłada obowiązek akcyzowy także na waporyzatory, zarówno na całe urządzenia ale także na ich części. Jak wysoka będzie stawka akcyzy na waporyzatory? Od kiedy zaczną obowiązywać nowe przepisy i które urządzenia nie zostały nimi objęte? Tego dowiesz się z naszego artykułu.

Będzie akcyza na waporyzatory

18 marca w Dzienniku Ustaw Rzeczypospolitej opublikowano ustawę z dnia 20 lutego 2025 o zmianie ustawy o podatku akcyzowym, ustawy o zdrowiu publicznym oraz niektórych innych ustaw.

Nowe przepisy m.in. rozszerzają listę produktów akcyzowych o urządzenia do waporyzacji. Nowe przepisy wprowadzają też nową definicję „wyrobów nowatorskich”, od teraz brzmi ona:

„w dziale IV w tytule rozdziału 3 wyrazy „i wyroby nowatorskie” zastępuje się wyrazami „ , wyroby nowatorskie, urządzenia do waporyzacji, zestawy części do urządzeń do waporyzacji, saszetki nikotynowe i inne wyroby nikotynowe”;

W nowej ustawie czytamy, iż:

Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2025 r. poz. 126 i 222) wprowadza się następujące zmiany:

c) po pkt 34 dodaje się pkt 34a–34f w brzmieniu:

34c) podgrzewacze – urządzenia umożliwiające wytworzenie i spożycie aerozolu z wyrobów nowatorskich bez ich spalania, również te, które wymagają zewnętrznego zasilania lub sterowania;

34d) urządzenia wielofunkcyjne – urządzenia wielorazowe umożliwiające wytworzenie i spożycie aerozolu

zarówno z płynu do papierosów elektronicznych, jak i z wyrobów nowatorskich, również te, które wymagają

zewnętrznego zasilania lub sterowania;

34e) urządzenia do waporyzacji – wielorazowe papierosy elektroniczne, podgrzewacze i urządzenia wielofunkcyjne, z wyłączeniem urządzeń przeznaczonych wyłącznie do celów medycznych;

34f) zestaw części do urządzenia do waporyzacji – komplet części, który może służyć do wytworzenia urządzenia do waporyzacji poprzez złożenie lub połączenie części wchodzących w skład tego kompletu;”

Akcyza na waporyzatory – wyjątkiem są urządzenie do celów medycznych

Jak widać ustawa nie nakłada akcyzy na urządzenia stosowane wyłącznie do celów medycznych, jednak nie narzuca, że muszą to być waporyzatory klasy medycznej. Teoretycznie urządzenia opisane jako „wyłącznie do użytku medycznego” będą wyłączone z nowych przepisów.

Ustawa nakłada obowiązek akcyzowy także na części do waporyzatorów, co ma zapewne na celu uniknięcia prób ominięcia nowego prawa poprzez sprzedawanie waporyzatorów w częściach.

w art. 8 po ust. 5 dodaje się ust. 5a w brzmieniu:

„5a. W przypadku zestawu części do urządzenia do waporyzacji przedmiotem opodatkowania akcyzą jest:

1) sprzedaż zestawu części do urządzenia do waporyzacji na terytorium kraju osobie fizycznej nie na potrzeby prowadzenia działalności gospodarczej;

2) nabycie wewnątrzwspólnotowe zestawu części do urządzenia do waporyzacji przez osobę fizyczną nie na

potrzeby prowadzenia działalności gospodarczej;

3) import zestawu części do urządzenia do waporyzacji przez osobę fizyczną nie na potrzeby prowadzenia działalności gospodarczej.”

Wysokość akcyzy na urządzenia do waporyzacji

Jeżeli chodzi o to jak duża będzie to akcyza, w ustawie czytamy:

„Art. 99ca. 1. Produkcją urządzeń do waporyzacji w rozumieniu ustawy jest ich wytwarzanie poprzez złożenie

lub połączenie różnych części, a także pakowanie.

2. Podstawą opodatkowania urządzeń do waporyzacji jest liczba ich sztuk.

3. Stawka akcyzy na urządzenia do waporyzacji wynosi 40,00 zł za sztukę.

4. W przypadku produkcji, o której mowa w ust. 1, niezgodnej z art. 47, stawka akcyzy na urządzenia do waporyzacji wynosi dwukrotność stawki, o której mowa w ust. 3.

5. W przypadku nabycia lub posiadania urządzenia do waporyzacji znajdującego się poza procedurą zawieszenia poboru akcyzy, jeżeli nie została od niego zapłacona akcyza w należnej wysokości, a w wyniku kontroli podatkowej,

kontroli celno-skarbowej albo postępowania podatkowego nie ustalono, że akcyza została zapłacona, stosuje się stawkę w wysokości określonej w ust. 4.

Art. 99cb. 1. Podstawą opodatkowania zestawów części do urządzeń do waporyzacji jest liczba sztuk tych

zestawów.

2. Stawka akcyzy na zestawy części do urządzeń do waporyzacji wynosi 40,00 zł za sztukę.

Zatem nowy podatek akcyzowy wynosić będzie od 40 w przypadku dystrybutorów oraz 80 zł w przypadku producentów.

Czy to dużo? w przypadku waporyzatorów kosztujących obecnie 200 zł będzie to 20% podwyżka ceny dla klienta , który zamiast 200 zapłaci teraz 240 zł. Natomiast w przypadku waporyzatorów z górnej półki podwyżka cen wyniesie 2-4%, czyli za urządzenie, które teraz kosztuje 1200, z nową akcyzą klient zapłaci 1230 (3,33% drożej).

Nowe przepisy wejdą w życie od 1 lipca, a niektóre od 1 sierpnia – czyli już tego lata.

Całość nowej ustawy znajdziesz T U T A J

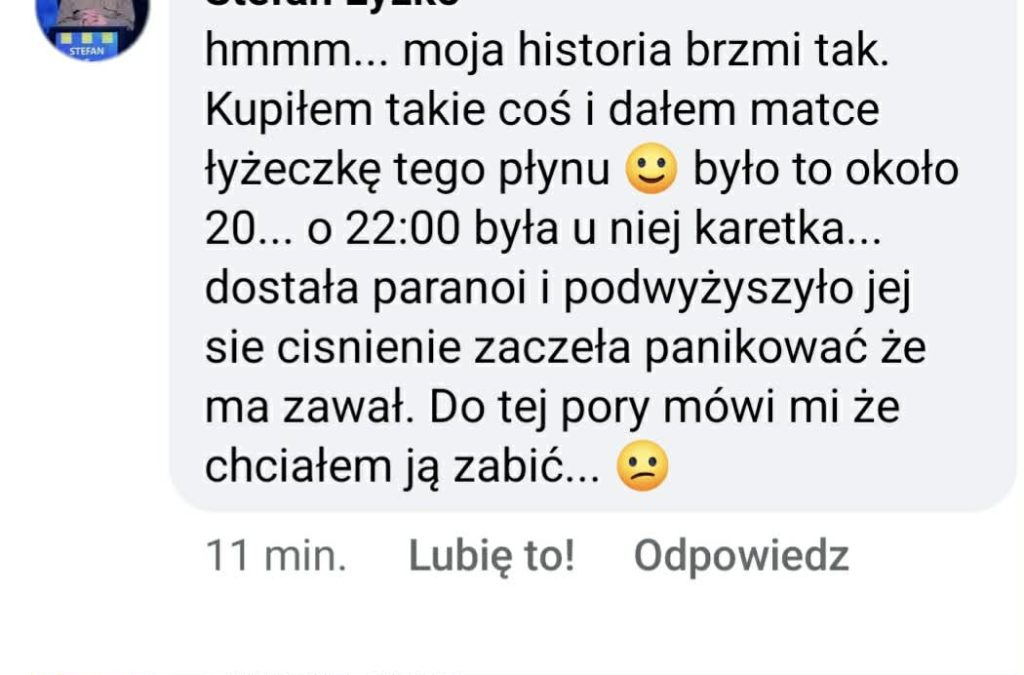

Jedną z historii po spożyciu konopnego shota opisano też na stronie Wolnych Konopi:

Jedną z historii po spożyciu konopnego shota opisano też na stronie Wolnych Konopi:

2 komentarze do “Będzie akcyza na waporyzatory”

Ok, w przypadku całych urządzeń kwota 40zł nie wydaje się duża, ale akcyzą mają być również objęte części.

Co więc z grzałką która obecnie kosztuje ok 20-25 złotych? Plus 40?

Przecież to jakiś absurd.

Czekam na akcyzę na kufle i kieliszki.